かつて同性カップルが住宅を購入しようとしたとき、たとえパートナーとの関係がどんなに真摯であっても、1人の収入で住宅ローンを組むしか選択肢がなく、結果的に購入できる物件が限られるという問題がありました。

現在では、同性カップルも一定の条件を満たすことによって、複数の金融機関で、夫婦と同等に「ペアローン」や「収入合算」を利用して、住宅ローンを組むことができるようになっています。

一方で、すべての商品で同性カップルが2人でローンを組めるというわけではなく、銀行や金融機関によって方針はまちまちで、一部の銀行などでは「収入合算」のみ行えるというパターンや、「ペアローン」や「収入合算」のいずれも選択できる場合などがあります。

しかし、この「収入合算」や「ペアローン」とは、どのような違いがあるのでしょうか。なかなか相談しにくい同性カップル向けの住宅ローンについて、LGBTフレンドリーな不動産会社のIRISが解説します。

| この記事を監修した人 | |

|

|

石野大地 LGBTsフレンドリーな不動産会社 |

同性カップルが2人で住宅ローンを組むメリット、ペアローンと収入合算

そもそも同性カップルが2人で住宅ローンを借りることで、どのようなメリットがあるのでしょうか。

住宅ローンは、原則としてその人の勤め先や収入、勤務実績、金融的な信用情報をもとに貸付可能な金額が決まります。そのため、収入が多くなればなるほど借りられる金額も多くなる傾向にあります。

2人で住宅ローンを組むということは、2人の収入などを合算して借入可能額を計算してもらえるということで、1人で借りるよりも多くの金額を借り入れることができ、より理想的な物件を購入できる可能性が高まります。

その方法の中に「収入合算」と「ペアローン」がありますが、この2つはどのような違いがあるのでしょうか?

収入合算とは?

収入合算は、申込者単独の収入のみでなく、同性パートナーの収入を合算して、その総額に基づいて住宅ローンの審査が行われ、借入可能額が決定されます。このとき、合算者は連帯保証人となることが求められます。

また、収入合算には、「連帯保証型」と「連帯債務型」という2つのタイプが存在し、金融機関によってどちらの方式を取り扱うかが異なります。

「連帯保証型」では、収入合算者が連帯保証人としての役割を担い、ローン契約において一定の責任を負うことになります。それに対して「連帯債務型」では、合算者が連帯債務者として直接的に借入れに関わります。

連帯保証型のイメージ

連帯債務型のイメージ

ペアローンとは?

ペアローンは、同性パートナーと一緒に、同一物件に対して個々の収入に基づいて2本の住宅ローンを組む方法です。収入合算と異なり、ペアローンでは申込者および連帯者が共に「主たる債務者」となります。

同性カップルが選ぶ「収入合算」と「ペアローン」のメリットとデメリット

これらの違いがあるローンのタイプではありますが、ではそれぞれどのようなメリットやデメリットがあるのでしょうか?

収入合算のメリット

メリット1.収入合算による諸費用の節約

収入合算の主な利点は、「ペアローンと比較したときに諸費用が安く済む」という点です。

収入合算を利用する場合、住宅ローン契約の本数は申込者(主債務者)の「1本」のみとなります。これは連帯保証型、連帯債務型であっても同様です。これにより、ペアローンで契約数が2本になる場合と比較して、事務手数料や保証料、登記に必要な登録免許税、司法書士への報酬、印紙税などの諸費用が削減されます。借入可能額を増やしつつ、諸費用を抑えたい方には収入合算の利用が適しています。

メリット2.連帯債務型では同性カップルの2人ともが住宅ローン減税の対象となる

連帯債務型を選択すると、住宅ローン契約者と連帯債務者となる収入合算者の双方が住宅ローン控除を受けることが可能になります。

住宅ローン控除を利用するためには原則としてローンの債務者である必要があります。連帯債務型では、契約者本人とパートナーが共に債務者となるため、両者が住宅ローン控除を受ける資格を持ちます。

収入合算のデメリット

デメリット1.連帯保証型では住宅ローン控除の適用対象外となる

連帯債務型では住宅ローン減税を2人とも受けられると記載しましたが、一方、連帯保証型では事情が異なります。

連帯保証型では、住宅ローンの契約者本人のみが債務者となり、収入合算者は連帯保証人という立場に留まるからです。連帯保証人は債務者ではないため、連帯保証型の場合は契約者本人のみが住宅ローン控除の適用を受けることができ、収入合算者は控除の対象外となるということです。

デメリット2.パートナーが団体信用生命保険の対象外になる

通常、団体信用生命保険(団信)に加入できるのは住宅ローンの主債務者のみです。そのため、収入合算者が万が一の事態に見舞われた場合、団信の保障を受けることはできません。これは連帯保証型であっても連帯債務型であっても同様で、多くのケースで連帯保証人や連帯債務者は団体信用生命保険に加入することができません。

収入合算で同性パートナーも団信に加入する方法

ただし、このリスクがまったく解消されないかというとそうではなく、いくつかの金融機関では、「連生団体信用生命保険」を取り扱っています。この保険は、主債務者ではない者が事故や病気で亡くなった場合にも、住宅ローンの債務を免除するものです。ただし、この保険が提供されていない金融機関も多く、提供されている場合でも保険料が金利に上乗せされることが一般的ですので、利用前には各金融機関に確認が必要です。

デメリット3.連帯保証型の場合、返済を2人でしていても所有権が主債務者のみとなる

連帯保証型の場合、物件の所有者はあくまでローンの主債務者のみとなります。

そのため、実情として2人でローンを返済していたとしても、連帯保証人であるパートナーには所有権はありません。2人が何事もなく平穏無事に過ごしている間は問題がないかもしれませんが、主債務者に万が一のことがあったり、離別することになった場合、大きなトラブルとなる可能性があります。

相続に関しては別の記事でまとめておりますので、以下をご参照いただければと思います。また、あまり考えたくはないことではありますが、離別する可能性を考慮したうえで、事前に2人で取り決めなどを行っておいた方が後々のトラブルを避ける観点からは良いかもしれません。

同性パートナーと相続~LGBTsが住宅を購入したあとの対策~

ペアローンのメリット

一方ペアローンではどうでしょうか?

主なメリットは、同性カップルの両者が住宅ローン控除の恩恵を受けることと、団信による保障を両者が受けられる点といえます。

メリット1.同性カップルの2人ともが住宅ローン控除の恩恵を受けられる

ペアローンを利用すると、同性カップルの両者がそれぞれ「主債務者」として住宅ローンを組むことになります。このため、両者とも住宅ローン控除を利用することが可能で、これにより世帯全体での節税効果が大きくなります。

メリット2.同性カップルの2人ともが団信による保障を受けられる

ペアローンでは、同性カップルの両者が団体信用生命保険(団信)に加入するため、万が一の事態が発生した場合(例えば、死亡や所定の高度障害状態になるなど)、加入している契約者の分の債務は完済されます。ただし、もう一方の契約者のローンは残りますので、全体的なリスクマネジメントは必要です。

住宅ローンは20年、30年といった長期にわたることが多く、初めは健康であっても時間が経つにつれて病気などのリスクが増えるため、団体信用生命保険に両者が加入できることは、長期的な安心につながります。

ペアローンのデメリット

デメリット1.ローン2本分の諸費用がかかる

ペアローンを利用すると、同性カップルの両者が主債務者として住宅ローンを組むため、諸費用も2本分必要となります。これには事務手数料や保証料などが含まれますが、ペアローンでは住宅ローン控除の恩恵を両者が受けることができるため、諸費用と節税効果を比較し、全体的なメリットを検討することが重要です。

デメリット2.別れたときのリスク

ペアローンを利用している同性カップルが別れてしまったとき、共同で負担していた住宅ローンの処理が問題となります。解決策として、住宅を売却してローンを完済するか、ローンを一本化して一方が住み続ける方法がありますが、どちらも合意と審査が必要です。特に一本化する際は、元々の返済計画が変わり、一人で全ての返済を負担することが大きな負担となる可能性があります。

デメリット3.パートナーが亡くなった場合の返済義務

ペアローンでは、同性カップルの両者が団信に加入可能ですが、片方が亡くなった場合でも残った方がローン返済を続ける必要があります。これは、団信がそれぞれのローンのみをカバーするため、亡くなった方のローンは解消されますが、生き残った方のローンはそのまま残ります。これにより、残された方が経済的な負担を感じる可能性が高まります。

同性カップルの住宅ローンのパターン比較

このように同性カップルが住宅ローンを組む際に、収入合算を選ぶ場合、ペアローンを選ぶ場合、単独でローンを組む場合をまとめると以下のような違いがあります。

| 収入合算(連帯保証型) | 収入合算(連帯債務型) | ペアローン | 単独 | |

|---|---|---|---|---|

| 申込者 | 本人 |

本人 ※パートナーは連帯債務者となる |

本人とパートナー | 本人 |

| 連帯保証人 | パートナー | なし | 本人とパートナーがお互いに | なし |

| 返済 | 本人 | 本人 | 本人とパートナー | 本人 |

| 団信加入 |

本人 ※原則、パートナーが死亡しても債務はなくならない |

本人 ※原則、パートナーが死亡しても債務はなくならない |

本人とパートナー ※いずれかが死亡すると、死亡者のローン債務のみなくなる |

本人 |

| 住宅ローン控除 | 本人のみ | 本人とパートナー | 本人とパートナー | 本人のみ |

結局同性カップルの住宅購入にはどっちがおすすめなのか?

そもそも借りたい金利プランと金融機関が同性カップル向けにそれぞれのプランを提供しているかという問題があります。この点については別の記事でまとめておりますので、以下の記事をご参照ください。

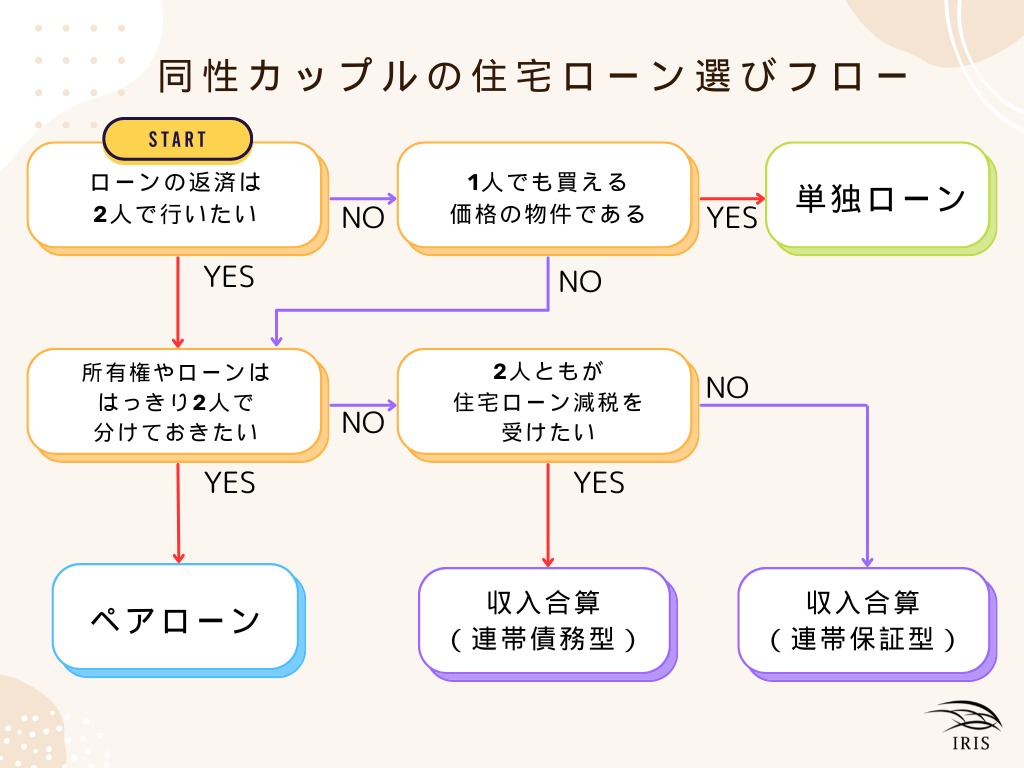

といった点で変数が生じます。以下にフローチャートをまとめました。

相続の問題には考慮が必要

また、法定相続人となる法律婚の夫婦と異なり、同性カップルでは事前に相続の問題を考慮して準備しておかなければなりません。

詳しくは別の記事で解説しておりますので、良ければお読みください。